手机站

安卓App下载

微信公众号

手机站

安卓App下载

微信公众号

在刚签署的《2022年芯片和科学法案》(简称“芯片法案”)中,美国着重强调支持与外国政府合作伙伴在通信、半导体技术以及其他新兴技术领域的协作。实际上,这背后体现了美国的对抗性思维。早在今年3月,美国政府就提出与韩国、日本和中国台湾地区组成所谓的“芯片四方联盟”,打压中国大陆半导体产业,但另一方面,美国对韩国、日本和中国台湾地区一直心存警惕。事实上,美国上述举动已经造成半导体行业萎缩,如果“芯片四方联盟”成形,对行业来说更是一场灾难。《环球时报》记者调查发现,“芯片四方联盟”的主要半导体企业在华均有大量业务,甚至部分企业收入的一半来自中国大陆市场。接受《环球时报》记者采访的专家认为,尽管美国处心积虑在推“芯片四方联盟”,但这几方内部存在不少矛盾,利益绝非一致,尤其对于企业,更是难以放弃中国大陆庞大的市场。

营收一半来自中国

彭博社23日援引“世界半导体贸易统计”的预测数据称,预计今年全球半导体市场的增长或为13.9%,不及此前16.3%的预期。该机构预测,明年全球半导体销售将是美中贸易战以来最疲软的一年,到2023年,全球半导体销售额将仅增长4.6%,降到2019年以来的最低增速。报道称,半导体销售已成为全球经济活动的一个重要指标。美国总统拜登本月签署“芯片法案”,旨在加强美国半导体产业,遏制中国的芯片制造能力。受全球经济衰退影响,全球半导体销售降温幅度将超过此前预期。彭博经济模型显示,未来24个月内美国经济衰退的可能性为100%。

另据国际半导体行业协会最新统计显示,2021年,中国大陆再次成为世界最大半导体设备市场,半导体设备销售额达到296.2亿美元,同比增长58%,占全球市场的28.9%。

国际咨询公司高德纳今年发布的半导体企业2021年营业收入排行榜显示,全球收入最高的半导体企业主要集中在美国与韩国,其中三星电子排名第一,英特尔排名第二。此外,中国台湾地区的台积电、联发科等公司也在设计、制造等领域具备较强实力。

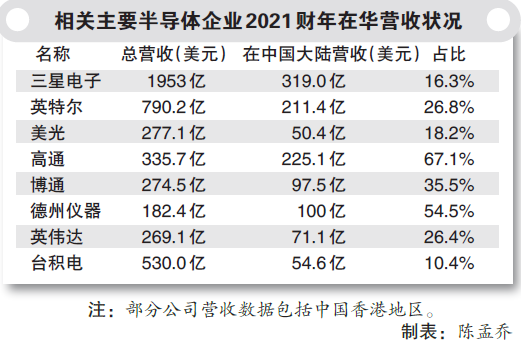

《环球时报》记者梳理上述半导体厂商的财报发现,中国大陆市场对于它们都非常重要。以三星电子为例,2021财年约1953亿美元收入中,319亿美元来自中国,占比16.3%。公开报道显示,三星在中国西安拥有一家大型半导体工厂,主要从事高端存储芯片的生产、研发、销售,一期闪存芯片项目投资额达100亿美元。

美国主要半导体企业也同样享受着中国庞大市场带来的收益,对于英特尔、德州仪器等公司而言,中国是它们第一大收入来源地。对于一些半导体企业而言,在华收入更是占到它们总营收的一半以上(如图)。

企业最基本的诉求是盈利

正是由于企业在中国大陆享受着庞大市场与完善的产业链,韩国与中国台湾的一些人士均反对美国推动所谓的“芯片四方联盟”将矛头对准中国大陆。韩国《中央日报》称,韩国约60%的芯片产量流向中国,其中有近一半在中国组装成成品出口。行业数据显示,美国和中国在芯片消费方面几乎持平。但2025年后,中国有望超过美国,这也意味着韩国芯片出口对中国市场的依赖程度更高。

台积电董事长刘德音此前曾表示,“原材料成本压力最终会转嫁给消费者”,这被不少分析认为是在暗示美国对大陆半导体产业的“孤立”做法只会对双方都造成伤害。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林对《环球时报》记者表示,“芯片四方联盟”中的三星和台积电是竞争对手,尤其是在高端芯片领域,它们均十分需要中国大陆市场。换言之,二者都想吃掉对手手中的中国大陆市场份额。对于企业,基本诉求是盈利,盈利就需要市场份额,这些企业很难愿意“脱钩”。

盘和林还从技术层面分析称,三星和台积电同时也担忧会“偷鸡不成蚀把米”。中国大陆半导体行业在外部的遏制与打压下,正自力更生突破困难,这可能为三星和台积电培养出新的竞争对手,这是两家企业都不愿意看到的。

芯谋研究首席分析师顾文军对《环球时报》记者表示,对于“芯片四方联盟”,三星、台积电等企业陷入两难——既受到美国压力,但又不想放弃中国大陆的业务。顾文军认为,如果这些企业加入联盟,很可能也会观察形势变化并谨慎决策与行动,尤其是在当前半导体产业进入下行周期时。

即便对芯片联盟态度相对积极的日本,相关企业也表示“心里没谱”。有日企高管对笔者连续发问,“作为美国的盟国,日本在同一时期设立半导体工厂,产品比美国还落后几个时代,今后能获得市场吗?世界半导体产品最重要的市场在中国,断绝和中国往来,半导体市场是否还能成立?断断续续地和中国市场保持往来,会让芯片产业非常不确定,企业的大忌便是市场不确定。更何况中国也在完善自己的半导体产业链,我们真的能和中国竞争吗?”

所谓“联盟”本质是服务美国

有分析称,美国一系列举动正是为了实现芯片供应链本土化,最终目的是服务美国。未来美国在积极联合盟友对抗中国芯片产业的过程中,可能会协调美欧日韩的芯片政策,设定共同目标,建成“排他供应链”。但韩国认为难以实现。韩国《经济评论》22日的报道称,中国不仅是韩国半导体的最大市场,而且是韩国半导体生产原料的重要来源国。韩国对外经济政策研究院最近发布的调查结果显示,韩国国内半导体生产必需的原材料镓的96%、钨的84%需要从中国进口。韩国半导体液晶屏技术学会姜成喆研究员表示,从长期观点看,根本不可能将中国从半导体产业的原材料供应地和市场完全排除出去。

顾文军也举例称,该联盟可能会形成区域内的产能有限合作,例如要求台积电优先为美国企业分配产能。此外,该联盟也可能设置对内封闭、对外排他的标准,在半导体设备与材料方面对中国限制出口。顾文军表示,预计“芯片四方联盟”开始运作后,中国半导体产业的存量可能受影响不大,但外国企业来中国投资设厂的速度可能会放缓,这将影响中国半导体产业的增量。

对此,顾文军建议称,中国应该继续发挥市场优势,同时加强吸引外企在华投资的政策支持力度,鼓励业界与这些企业开展更多合作,打消这些企业的顾虑和担忧。

盘和林则认为,面对当前的“围堵”,中国一方面需要加强芯片全链条技术的独立自主,同时也要利用各方的矛盾和摩擦寻找突破口。例如近期中国就宣布全面推进加入《数字经济伙伴关系协定》,这些积极的开放活动有助于在技术层面打破外部壁垒。他强调,国内要提升对知识产权和人才的重视,在芯片产业强调实际可见的技术,杜绝炒作概念,“一步一个脚印地攻坚克难”。(来源:环球时报)